- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

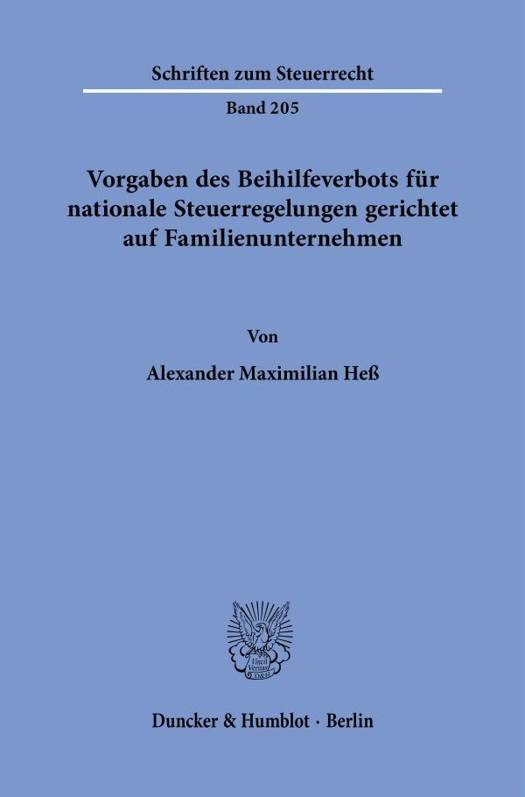

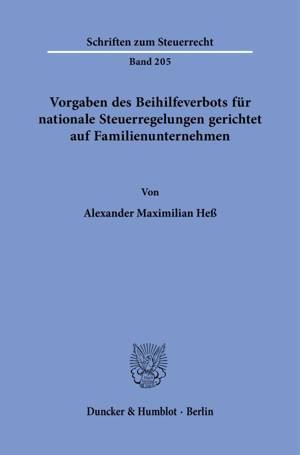

Vorgaben des Beihilfeverbots für nationale Steuerregelungen gerichtet auf Familienunternehmen

Alexander Maximilian Heß

€ 109,95

+ 219 punten

Omschrijving

Mit der vorliegenden Arbeit untersucht der Autor, wie sich das Zusammenspiel von dem unionsrechtlichen Beihilfeverbot und dem nationalen Steuerrecht auf Steuerregelungen auswirkt, die auf Familienunternehmen Bezug nehmen. Es wird als grundlegender Ausgangspunkt aufgezeigt, dass familienunternehmensbezogene Differenzierungen in Steuerregelungen beihilferechtlich zulässig sind, wenn sie sich aus einem zulässigen systemimmanenten Prinzip oder Ziel ergeben. Im Einzelnen stellt der Autor heraus, dass die Ziele, die Wettbewerbsfähigkeit von Familienunternehmen zu stärken sowie Arbeitsplätze zu schützen, es nicht erlauben, familienunternehmensbezogene Differenzierungen in Steuerregelungen beihilferechtlich als zulässig anzuerkennen. Gleichzeitig zeigt die Arbeit die Möglichkeit auf, auf Basis eines dem Normsystem zugrunde liegenden Leistungsfähigkeitsprinzips sachlich gebotene familienunternehmensbezogene Differenzierungen in Steuerregelungen in gewissen Grenzen beihilferechtlich als zulässig anzuerkennen. Ähnliche Möglichkeiten ergeben sich aus einem systemimmanenten Ziel der Missbrauchsvermeidung.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 205

Eigenschappen

- Productcode (EAN):

- 9783428196500

- Uitvoering:

- Paperback

- Afmetingen:

- 157 mm x 233 mm

- Gewicht:

- 540 g

Alleen bij Standaard Boekhandel

+ 219 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.