- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

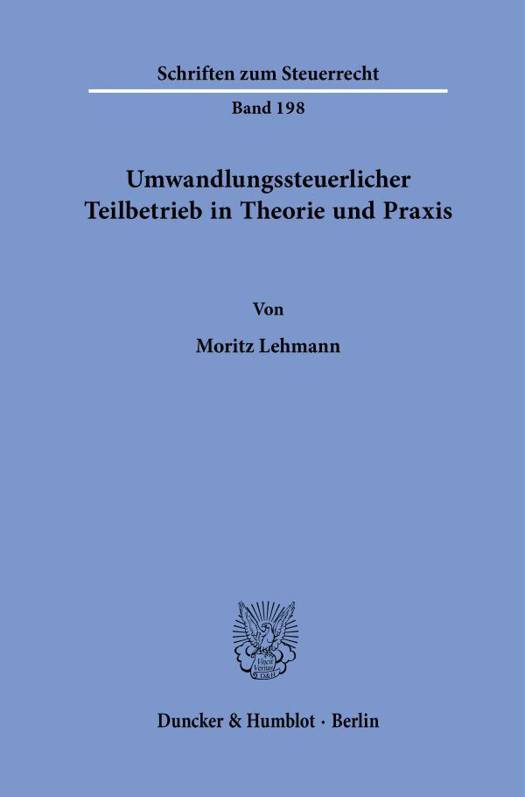

Umwandlungssteuerlicher Teilbetrieb in Theorie Und PRAXIS

Duncker & Humblot

€ 99,95

+ 199 punten

Omschrijving

English summary: Branch of Activity Requirement Under the German Reorganisation Tax Act in Theory and Practice In the absence of Supreme Court clarification of essential aspects of interpretation regarding the branch of activity requirement under the German Reorganisation Tax Act, the taxpayer is in practice forced to rely on possibly unlawful administrative guidance and to obtain a binding ruling from the tax authorities. This work analyses the lack of legal certainty in reorganisations involving separate business units and develops practical solutions to mitigate tax risks in this respect. German description: Teilbetriebsumstrukturierungen konnen zwar grundsatzlich steuerneutral erfolgen, der Steuerpflichtige befindet sich dabei aber in einer Zwickmuhle. Theoretisch gibt es namlich insbesondere aufgrund von unionsrechtlichen Einflussen verschiedene Rechtsansichten zur Auslegung der Teilbetriebsvoraussetzung im Umwandlungssteuergesetz, wobei zentrale Aspekte bis heute nicht hochstrichterlich geklart sind. Praktisch muss er von dem im Umwandlungssteuererlass niedergelegten Teilbetriebsverstandnis der Finanzverwaltung ausgehen und wird zur Vermeidung der spateren unbeabsichtigten Aufdeckung stiller Reserven regelmassig eine verbindliche Auskunft einholen. Diese Praxis hat zur Folge, dass streitige Falle kaum vor die Gerichte kommen und die moglicherweise rechtswidrige Verwaltungsauffassung fur Jahrzehnte zementiert wird. Der Autor hat sich zum Ziel gesetzt, die angerissenen Zusammenhange aufzuarbeiten, um speziell fur die Rechtspraxis handhabbare Losungsbeitrage zur zugrundeliegenden Problematik defizitarer Steuerplanungssicherheit im Bereich des umwandlungssteuerlichen Teilbetriebs zu entwickeln.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 358

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 198

Eigenschappen

- Productcode (EAN):

- 9783428191970

- Verschijningsdatum:

- 4/09/2024

- Uitvoering:

- Paperback

- Formaat:

- Trade paperback (VS)

- Afmetingen:

- 155 mm x 231 mm

- Gewicht:

- 539 g

Alleen bij Standaard Boekhandel

+ 199 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.