- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

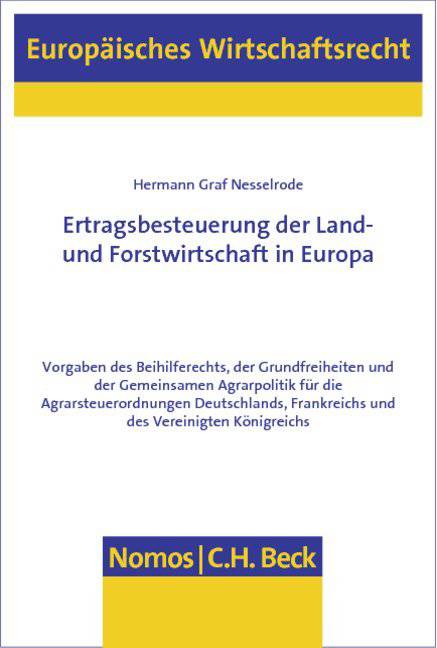

Ertragsbesteuerung der Land- und Forstwirtschaft in Europa

Vorgaben des Beihilferechts, der Grundfreiheiten und der Gemeinsamen Agrarpolitik für die Agrarsteuerordnungen Deutschlands, Frankreichs und des Vereinigten Königreichs

Hermann Graf Nesselrode

€ 74,95

+ 149 punten

Omschrijving

Die Arbeit unternimmt erstmals den Versuch, die Einkünfte aus Land- und Forstwirtschaft, eine historisch gewachsene Einkunftsart des EStG, insgesamt europarechtlich und rechtsvergleichend zu würdigen. Sonderregelungen für die Land- und Forstwirtschaft im deutschen, französischen und britischen Ertragsteuerrecht werden daraufhin geprüft, ob und inwiefern sie zum Beihilferecht und zu den Grundfreiheiten in Widerspruch stehen. Die Arbeit kommt zu dem Schluss, dass die europarechtlichen Vorgaben einer systematischen Vereinfachung des nationalen (Agrar-)Steuerrechts den Weg weisen, dass notwendige Differenzierungen nach britischem Vorbild auf der niedrigst möglichen Ebene vorgenommen werden sollten.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 330

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 52

Eigenschappen

- Productcode (EAN):

- 9783832939441

- Uitvoering:

- Paperback

- Afmetingen:

- 157 mm x 18 mm

- Gewicht:

- 484 g

Alleen bij Standaard Boekhandel

+ 149 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.