- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

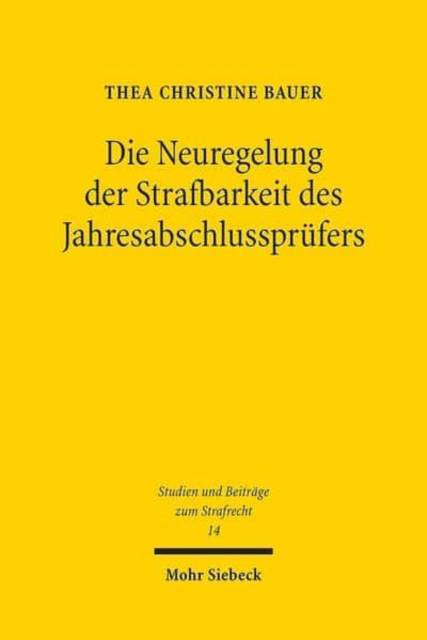

Die Neuregelung Der Strafbarkeit Des Jahresabschlussprufers

Ein Vorschlag de Lege Ferenda Zur Erfassung Der Strafwurdigen Und Strafbedurftigen Konstellationen Von Beruflichem Fehlverhalten Des Jahresabschlussprufers

Thea Christine Bauer

€ 200,45

+ 400 punten

Omschrijving

In den vergangenen Jahrzehnten wurden die Kapitalmarkte im In- und Ausland durch eine Flut von Bilanzskandalen erschuttert, beispielhaft genannt sei nur der FlowTex-Skandal. Haufig hatten dabei die Jahresabschlussprufer die ganz massiven Bilanzfalschungen des Managements nicht aufgedeckt, sondern vielmehr uneingeschrankte Bestatigungsvermerke erteilt. Strafrechtliche Verurteilungen der Jahresabschlussprufer blieben in der Folge jedoch aus. Thea Christine Bauer befasst sich zunachst mit der Frage, warum der eigens fur diese Situation geschaffene 332 HGB und die einschlagigen Tatbestande des Kernstrafrechts auf den Jahresabschlussprufer in der Praxis faktisch keine Anwendung finden. Anschliessend analysiert sie die Strafwurdigkeit und Strafbedurftigkeit der verschiedenen Formen pruferischen Fehlverhaltens. Auf der Grundlage der gefundenen Ergebnisse entwickelt sie hiernach den Vorschlag eines 332 HGB n.F. und beleuchtet diesen ausfuhrlich unter verfassungsrechtlichen und praktischen Gesichtspunkten.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 360

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 14

Eigenschappen

- Productcode (EAN):

- 9783161550737

- Verschijningsdatum:

- 1/10/2017

- Uitvoering:

- Paperback

- Formaat:

- Trade paperback (VS)

- Afmetingen:

- 155 mm x 231 mm

- Gewicht:

- 579 g

Alleen bij Standaard Boekhandel

+ 400 punten op je klantenkaart van Standaard Boekhandel

CADEAU

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.