- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

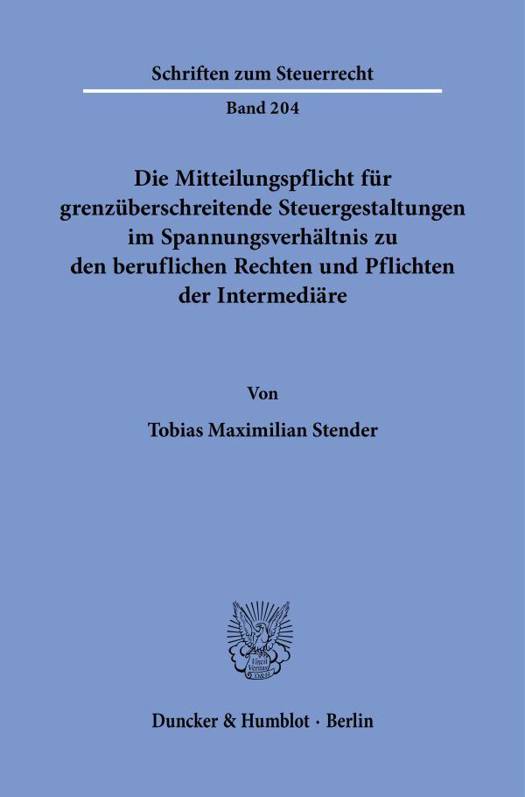

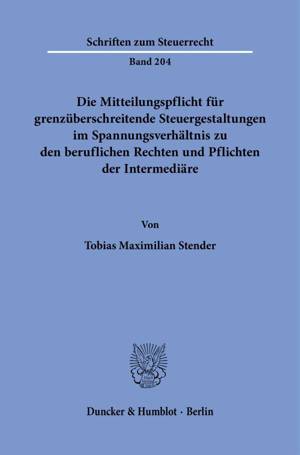

Die Mitteilungspflicht für grenzüberschreitende Steuergestaltungen im Spannungsverhältnis zu den beruflichen Rechten und Pflichten der Intermediäre

Tobias Maximilian Stender

€ 99,95

+ 199 punten

Omschrijving

Seit der auf einer europäischen Richtlinie beruhenden Mitteilungspflicht für grenzüberschreitende Steuergestaltungen besteht für sogenannte Intermediäre die Verpflichtung ebenjene legale, aber unerwünschte Gestaltungen dem Bundeszentralamt für Steuern offen zu legen. Der Autor untersucht die Mitteilungspflicht hinsichtlich etwaiger bestehender Spannungsverhältnisse zu den beruflichen Rechten und Pflichten der Intermediäre, die durch die Mitteilung entstehen können. Aufgefundene Spannungsverhältnisse werden auf mögliche Lösungsmöglichkeiten untersucht. Anschließend wird die Vereinbarkeit der Mitteilungspflicht mit dem einschlägigen höherrangigen Verfassungs- und Unionsprimärrecht untersucht, wobei die Grundfreiheiten und die Charta der Grundrechte der Europäischen Union im Mittelpunkt der Untersuchung stehen. In einem Exkurs wird die geplante aber noch nicht eingeführte Mitteilungspflicht für nationale Steuergestaltungen untersucht. Abschließend erfolgt eine kurze Untersuchung der zivilrechtlichen Implikationen der Mitteilungspflicht.

Ausgezeichnet mit dem Brigitte Knobbe-Keuk Preis 2025.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 204

Eigenschappen

- Productcode (EAN):

- 9783428196081

- Uitvoering:

- Hardcover

- Afmetingen:

- 157 mm x 233 mm

- Gewicht:

- 650 g

Alleen bij Standaard Boekhandel

+ 199 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.