- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

€ 67,95

+ 135 punten

Omschrijving

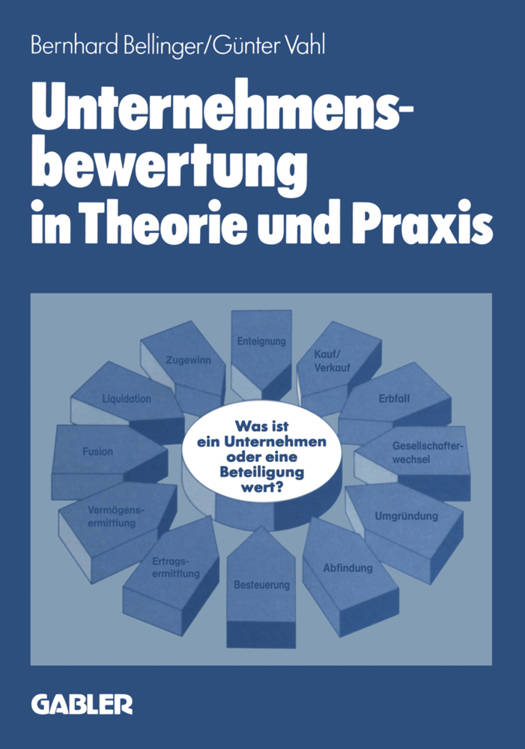

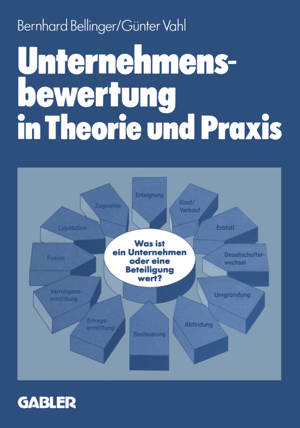

Was ist ein Unternehmen oder eine Beteiligung wert: im Falle der Veräußerung, des Ge- seIlschafterwechsels, der Beendigung einer Zugewinngemeinschaft, des Schadensersat- zes, der Abfindung, der Enteignung und/oder der Besteuerung? Oder bei einer Sach- gründung, Eingliederung, Umwandlung, nach einer Wachstumsperiode, Diversifikation des Sortiments, Kontraktion und/oder einer Verlustperiode? Um treffsichere und beweiskräftige Antworten auf solche Fragen und die dafür geeigne- ten Bewertungsverfahren geht es in dem vorliegenden Buch. Fälle der Unternehmens bewertung treten in der Praxis so häufig auf, daß jeder Ge- schäftsleiter, Geschäftsinhaber, Bankier, Wirtschaftsprüfer, Rechtsanwalt, Steuerbera- ter, Anteilseigner oder insbesondere Richter irgendwann mit ihnen befaßt werden dürf- ten. Entsprechend umfangreich ist die einschlägige Literatur und Rechtsprechung. Nur beschäftigen sich diese vorwiegend mit der letzten Arbeitsphase des praktischen Vollzugs der Bewertung, nämlich der abschließenden Ableitung des Unternehmens-oder Beteili- gungswertes. Damit bleibt aber die Kleinarbeit an Erhebungs-, Aufbereitungs-und Aus- wertungsarbeiten vielfach oder überhaupt unberücksichtigt, die gewöhnlich etwa 90 070 des Leistungsumfangs und des Zeitbedarfs einer Unternehmensbewertung ausmacht. Um hier Abhilfe zu schaffen, enthält das vorliegende Buch einen vollständig durchge- führten Musterfall. Für den Praktiker berichtet es außerdem über die wesentlichen Er- gebnisse der bisherigen Rechtsprechung und erklärt die Behandlung wichtiger Einzelfra- gen, die nicht in den Musterfall eingearbeitet werden konnten. Dabei vernachlässigt es aber nicht die abschließende Ableitung des Unternehmens- oder Beteiligungswertes.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 344

- Taal:

- Duits

Eigenschappen

- Productcode (EAN):

- 9783663001218

- Verschijningsdatum:

- 16/12/2012

- Uitvoering:

- Paperback

- Formaat:

- Trade paperback (VS)

- Afmetingen:

- 170 mm x 244 mm

- Gewicht:

- 580 g

Alleen bij Standaard Boekhandel

+ 135 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.