- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

€ 30,14

+ 30 punten

Omschrijving

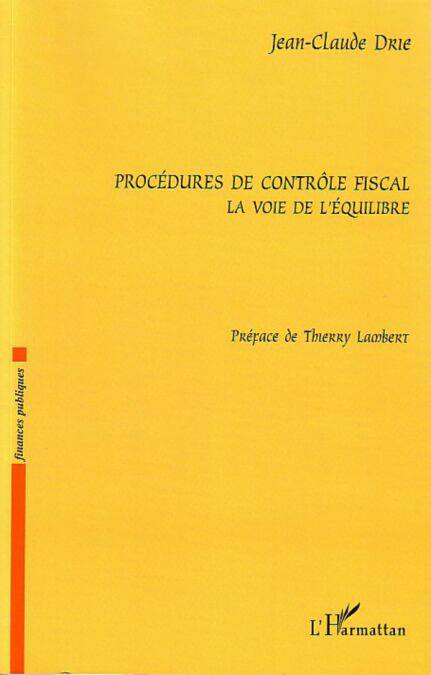

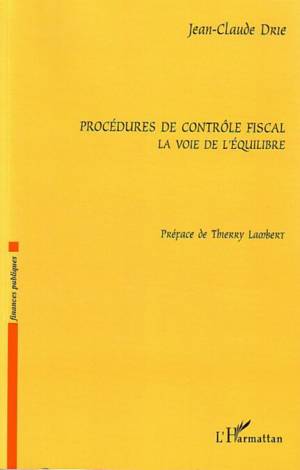

L'administration fiscale est traditionnellement accusée de tous les maux dans l'exercice du contrôle fiscal. Et si la réalité juridique était tout autre ? Si le droit révélait des procédures différentes évoluant dans la voie de l'équilibre

entre les pouvoirs dévolus à l'administration et les garanties accordées au contribuable ? La lecture approfondie de la doctrine administrative nous livre une administration qui prône, malgré sa mission de contrôle, toujours plus de garanties en faveur du contribuable. Etonnant renversement d'une situation de pouvoir !

entre les pouvoirs dévolus à l'administration et les garanties accordées au contribuable ? La lecture approfondie de la doctrine administrative nous livre une administration qui prône, malgré sa mission de contrôle, toujours plus de garanties en faveur du contribuable. Etonnant renversement d'une situation de pouvoir !

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 384

- Taal:

- Frans

Eigenschappen

- Productcode (EAN):

- 9782296392526

- Verschijningsdatum:

- 22/05/2005

- Uitvoering:

- E-book

- Beveiligd met:

- Digital watermarking

- Formaat:

Alleen bij Standaard Boekhandel

+ 30 punten op je klantenkaart van Standaard Boekhandel

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.