- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

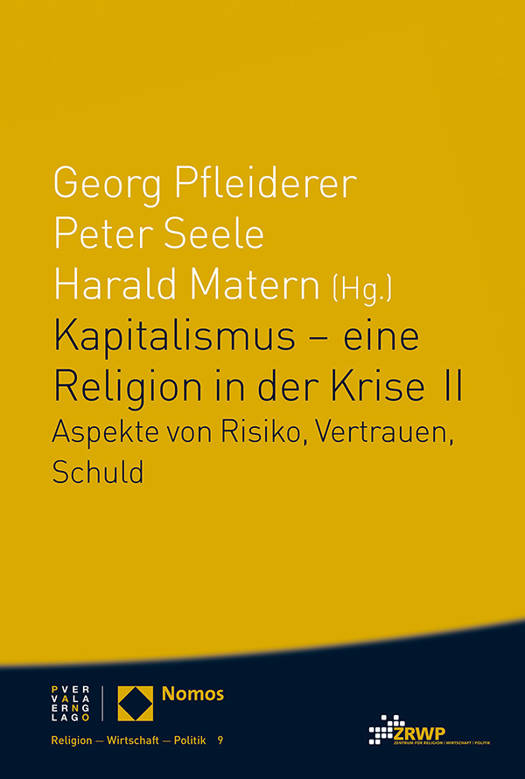

Kapitalismus - Eine Religion in Der Krise II

Aspekte Von Risiko, Vertrauen, Schuld

€ 37,45

+ 74 punten

Omschrijving

English summary: What are the religious theoretical and ethical implications of the current financial crisis? The modern economic system owes its shape to a process of financing that has for 25 years been tied to a systematic increase in leverage, since this has made possible the accelerated increase in economic growth and prosperity. Semantically and in terms of the way it functions the concept of debt within the world of finance is not purely based on economic considerations, but on religiously encoded concepts of guilt. The individual contributors to this volume examine this interdependence and attempt to define the different ways in which religion and economics deal with overcoming problems associated with debt and/or guilt. German description: Welches sind die religionstheoretischen und ethischen Implikationen der gegenwartigen Finanzkrise? Das gegenwartige Wirtschaftssystem verdankt seine Gestalt einem Finanzialisierungsprozess, der seit ca. 25 Jahren mit einer systematischen Steigerung des Verschuldungsgrads verbunden ist, weil dadurch eine beschleunigte Steigerung von Wirtschaftsleistung und Wohlstand zu erreichen war. Das Schuldkonzept im Finanzwesen ist semantisch und in Hinsicht auf seine Funktionsweise nicht von rein okonomischen Uberlegungen abhangig, sondern auch von religios kodierten Schuldkonzeptionen. Die einzelnen Beitrage gehen dieser Verflechtung nach und versuchen, die Differenzen bei der Bewaltigung des Schuld(en)problems durch Religion und Wirtschaft namhaft zu machen.

Specificaties

Betrokkenen

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 218

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 9

Eigenschappen

- Productcode (EAN):

- 9783290220303

- Verschijningsdatum:

- 15/04/2015

- Uitvoering:

- Paperback

- Formaat:

- Trade paperback (VS)

- Afmetingen:

- 152 mm x 224 mm

- Gewicht:

- 358 g

Alleen bij Standaard Boekhandel

+ 74 punten op je klantenkaart van Standaard Boekhandel

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.