- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

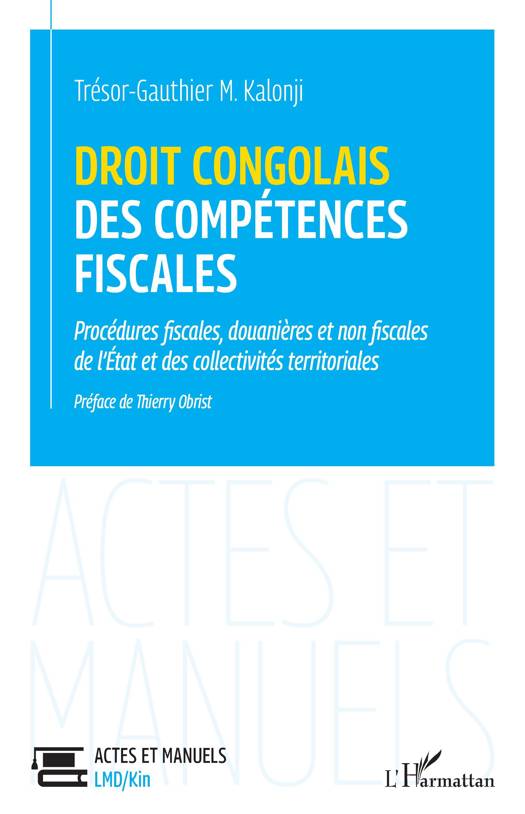

Droit congolais des compétences fiscales

Procédures fiscales, douanières et non fiscales de l’État et des collectivités territoriales

Trésor-Gauthier M. Kalonji

Paperback | Frans

€ 30,00

+ 60 punten

Eenvoudig bestellen

Veilig betalen

Gratis thuislevering vanaf € 30 (via bpost)

Gratis levering in je Standaard Boekhandel

Omschrijving

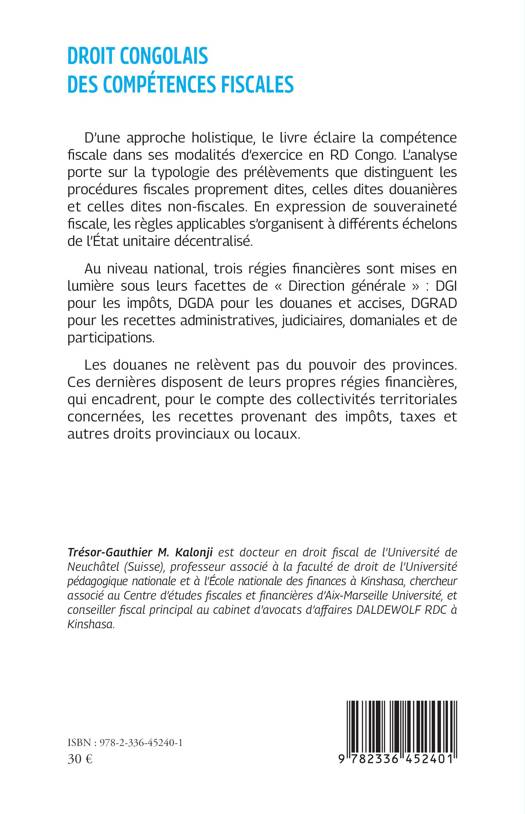

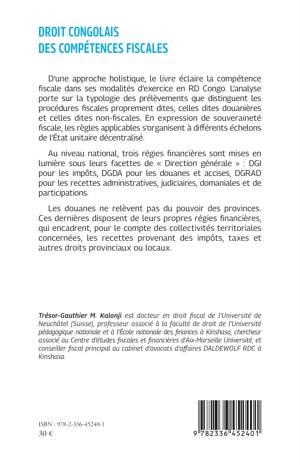

D’une approche holistique, le livre éclaire la compétence fiscale dans ses modalités d’exercice en RD Congo. L’analyse porte sur la typologie des prélèvements que distinguent les procédures fiscales proprement dites, celles dites douanières et celles dites non-fiscales. En expression de souveraineté fiscale, les règles applicables s’organisent à différents échelons de l’État unitaire décentralisé.

Au niveau national, trois régies financières sont mises en lumière sous leurs facettes de « Direction générale » : DGI pour les impôts, DGDA pour les douanes et accises, DGRAD pour les recettes administratives, judiciaires, domaniales et de participations.

Au niveau provincial, la compétence en matière douanière n’étant pas de mise, moult administrations, aux diverses dénominations locales, mettent en œuvre les compétences tutélaires des collectivités publiques quant aux autres impôts, droits, taxes et redevances leur reconnus.

Au niveau national, trois régies financières sont mises en lumière sous leurs facettes de « Direction générale » : DGI pour les impôts, DGDA pour les douanes et accises, DGRAD pour les recettes administratives, judiciaires, domaniales et de participations.

Au niveau provincial, la compétence en matière douanière n’étant pas de mise, moult administrations, aux diverses dénominations locales, mettent en œuvre les compétences tutélaires des collectivités publiques quant aux autres impôts, droits, taxes et redevances leur reconnus.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 296

- Taal:

- Frans

- Geïllustreerd:

- Ja

Eigenschappen

- Productcode (EAN):

- 9782336452401

- Verschijningsdatum:

- 11/07/2024

- Uitvoering:

- Paperback

- Afmetingen:

- 155 mm x 240 mm

- Gewicht:

- 449 g

Alleen bij Standaard Boekhandel

+ 60 punten op je klantenkaart van Standaard Boekhandel

CADEAU

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.