- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

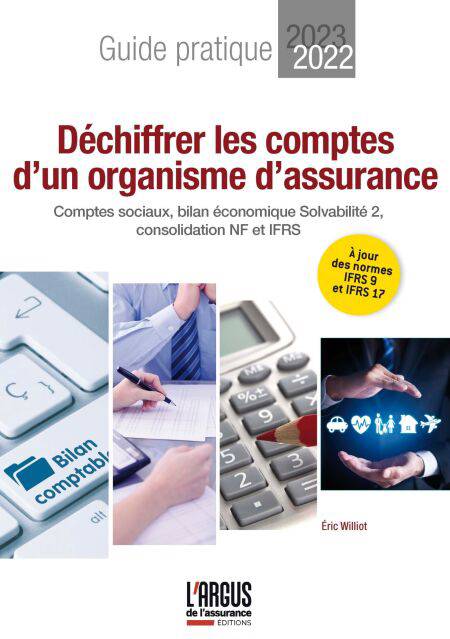

Déchiffrer les comptes d'un organisme d'assurance E-BOOK

Comptes sociaux - Bilan économique Solvabilité 2 - Consolidation NF et IFRS

Eric Williot

E-book | Frans

€ 38,99

+ 38 punten

Uitvoering

Omschrijving

Le secteur de l’assurance est au coeur de notre société par sa capacité à accompagner les individus et les entreprises dans les événements de la vie, à atténuer les effets et les préjudices d’événements dommageables ou pour étaler

dans le temps leurs revenus. Chaque année, les organismes d’assurance publient leurs comptes et se livrent à l’exercice difficile de la communication financière. Comment présenter et expliquer ses performances dans un environnement de référentiels multinormes ?

Les organismes d’assurance peuvent mesurer leur performance selon différents indicateurs issus :

- des comptes sociaux, établis selon le principe de prudence pour garantir la pérennité de l’activité dans le temps ;

- d’une liasse fiscale, formatée sans spécificité assurantielle pour déterminer le montant de l’impôt sur les sociétés ;

- d’un bilan économique, construit dans le cadre de la réglementation européenne Solvabilité 2 ayant vocation à s’assurer que l’organisme est capable de résister à un scénario « catastrophe à horizon 1 an » ;

- de comptes consolidés d’un groupe en norme française ;

- de comptes consolidés en normes internationales pour les groupes cotés, privilégiant la comparabilité entre organismes plus que la réalité du métier de l’assureur.

Ces référentiels sont en constante évolution ces dernières années notamment avec la publication du règlement 2015- 11 de l’ANC pour les comptes sociaux, de la réglementation Solvabilité 2 applicable depuis le 1er janvier 2016, du règlement

2020-01 de l’ANC présentant les nouvelles règles pour l’établissement des comptes consolidés en normes françaises, et des nouvelles normes internationales spécifiques à l’assurance, IFRS 9 et IFRS 17, applicables au plus tard

au 1er janvier 2023.

Cet ouvrage permet de présenter chacun de ces référentiels et de mesurer les écarts de normes, selon qu’il s’agit d’écart de présentation ou de valorisation. Il vise à faciliter la compréhension de ces états pour chacun, dirigeants des organismes d’assurance et autres professionnels intéressés.

dans le temps leurs revenus. Chaque année, les organismes d’assurance publient leurs comptes et se livrent à l’exercice difficile de la communication financière. Comment présenter et expliquer ses performances dans un environnement de référentiels multinormes ?

Les organismes d’assurance peuvent mesurer leur performance selon différents indicateurs issus :

- des comptes sociaux, établis selon le principe de prudence pour garantir la pérennité de l’activité dans le temps ;

- d’une liasse fiscale, formatée sans spécificité assurantielle pour déterminer le montant de l’impôt sur les sociétés ;

- d’un bilan économique, construit dans le cadre de la réglementation européenne Solvabilité 2 ayant vocation à s’assurer que l’organisme est capable de résister à un scénario « catastrophe à horizon 1 an » ;

- de comptes consolidés d’un groupe en norme française ;

- de comptes consolidés en normes internationales pour les groupes cotés, privilégiant la comparabilité entre organismes plus que la réalité du métier de l’assureur.

Ces référentiels sont en constante évolution ces dernières années notamment avec la publication du règlement 2015- 11 de l’ANC pour les comptes sociaux, de la réglementation Solvabilité 2 applicable depuis le 1er janvier 2016, du règlement

2020-01 de l’ANC présentant les nouvelles règles pour l’établissement des comptes consolidés en normes françaises, et des nouvelles normes internationales spécifiques à l’assurance, IFRS 9 et IFRS 17, applicables au plus tard

au 1er janvier 2023.

Cet ouvrage permet de présenter chacun de ces référentiels et de mesurer les écarts de normes, selon qu’il s’agit d’écart de présentation ou de valorisation. Il vise à faciliter la compréhension de ces états pour chacun, dirigeants des organismes d’assurance et autres professionnels intéressés.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 228

- Taal:

- Frans

Eigenschappen

- Productcode (EAN):

- 9782354744304

- Verschijningsdatum:

- 17/05/2022

- Uitvoering:

- E-book

- Beveiligd met:

- Adobe DRM

- Formaat:

- ePub

Alleen bij Standaard Boekhandel

+ 38 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.