- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

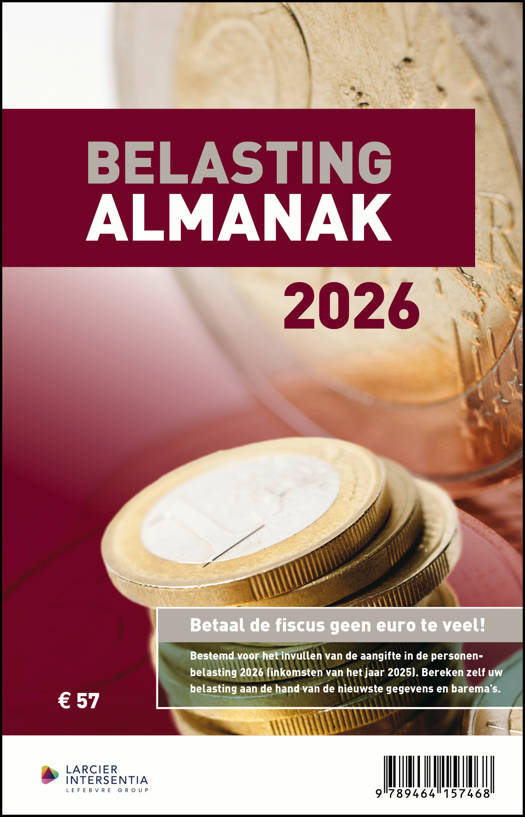

Belastingalmanak 2026

Stephanie Allard, Sophie Bral, Angie Clocheret, Christophe Dillen, Chantal Hendrickx, Jan Joostens, Mark Joris, Hilde Pelgroms, Bruno Teirlynck, Filip Vandenberghe, Maxime Vandemaele, Claudia Van der Spiegel, Niels Bammens, Anne Mieke Vandekerkhove, Thomas De Jonckheere

Paperback | Nederlands

€ 56,99

+ 113 punten

Omschrijving

Bestel het voordeelpakket van de 3 almanakken (Personenbelasting, Vennootschapsbelasting en Btw) en ontvang een totale korting van 35%. <>Meer weten.

***

Samengevat

Al meer dan 52 jaar dé praktische en toegankelijke gids bij uitstek voor de aangifte personenbelasting. Met meer dan 500 pagina's een boek boordevol weetjes, tips en concrete aanbevelingen om uw aangifte personenbelasting zo optimaal mogelijk in te vullen.

Met vak per vak een heldere toelichting en in aparte hoofdstukken praktische informatie over de meer complexe gevallen. Een indrukwekkend team van professionele auteurs staat borg voor de kwaliteit.

In detail

Dit boek is al meer dan vijf decennia lang de onmisbare leidraad voor het invullen van de aangifte personenbelasting.

- met meer dan 500 pagina's een boek boordevol weetjes, tips en concrete aanbevelingen om uw aangifte personenbelasting zo optimaal mogelijk in te vullen

- met vak per vak een heldere toelichting en in aparte hoofdstukken praktische informatie over de meer complexe gevallen

- om al de wijzigingen in de aangifte personenbelasting aanslagjaar 2026 optimaal op te vangen

- een indrukwekkend team van professionele auteurs staat borg voor de kwaliteit

Deze almanak is uw onmisbare hulp bij het invullen van de aangifte personenbelasting:

- via Tax-on-web als snel controlemiddel

- op papier als handige leidraad

Nieuwigheden

De volgende nieuwigheden zijn opgenomen in editie 2026:

- Verhoging inkomsten uit flexi-jobs tot maximaal 18.000 EUR/jaar;

- Verhoging van de nettobestaansmiddelen wegens kinderen ten laste;

- Sommige studiebeurzen komen niet in aanmerking als nettobestaansmidddel;

- Kinderen blijven langer ten laste wegens aanpassing definitie beroepsinkomsten;

- De aftrek van onderhoudsuitkeringen wordt afgebouwd;

- Bijgewerkt uitdoofscenario voor bestaande en nieuwe hybride wagens;

- Versoepeling van de definitie van valse hybride voertuigen;

- Afschaffing federale interestaftrek voor de niet-eigen woning;

- Versoepeling betreffende de 'ingekomen belastingplichtigen en onderzoekers’;

- Vrijstelling meerwaarde op bedrijfsvoertuigen (art. 44bis WIB/92) mogelijk tot uiterlijk 31.08.2025;

- Verhoogd forfait voor verre verplaatsingen (art. 51, lid 4 WIB/92) geschrapt;

- Verhoogde aftrek van stagebonusloon in de onderneming geschrapt (67bis WIB/92);

- Vrijstelling bijkomend personeel voor uitvoer en integrale kwaliteitszorg, (art. 67 WIB/92) enkel nog mogelijk voor zover de aanwerving uiterlijk op 31.08.2025 plaatsvond;

- Vrijstelling bijkomend personeel met laag loon geschrapt (67 ter WIB/92);

- Vrijstelling sociaal passief inzake het eenheidsstatuut (art 67quater WIB/92) enkel nog mogelijk voor bezoldigingen die tot en met 30.09.2025 werden toegekend.

Vanaf het aanslagjaar 2026 houden de volgende belastingverminderingen op te bestaan voor:

- De minderwaarden op aandelen van een private privak geleden naar aanleiding van de gehele verdeling van het maatschappelijk vermogen van de private privak;

- De uitgaven met het oog op de verwerving van een elektrisch voertuig;

- Uitgaven voor een ontwikkelingsfonds;

- Bezoldigingen voor een huisbediende;

- Uitgaven verricht in het kader van een adoptieprocedure;

- Premies voor een rechtsbijstandsverzekering;

- De uitgaven verricht voor de plaatsing van een laadstation.

Verder:

- Verlaging van het tarief van de belastingvermindering voor giften van 45% naar 30%;

- Opheffing van de belastingvermindering voor lage energiewoningen, passiefwoningen en nul energiewoningen;

- Schrapping van de vrijstelling voor de tussenkomst van de werkgever in het kader van een PC-privéplan;

- Het belastingkrediet op de aangroei van het eigen vermogen voor zelfstandigen stijgt.

Voor wie

Zowel de particulier die zijn aangifte voorbereidt, als de accountant, de boekhouder en de belastingconsulent.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 608

- Taal:

- Nederlands

Eigenschappen

- Productcode (EAN):

- 9789464157468

- Verschijningsdatum:

- 29/04/2026

- Eerder verschenen als:

- Uitvoering:

- Paperback

- Afmetingen:

- 180 mm x 280 mm

- Gewicht:

- 1419 g

Alleen bij Standaard Boekhandel

+ 113 punten op je klantenkaart van Standaard Boekhandel

Cadeau

AANGERADEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.